|

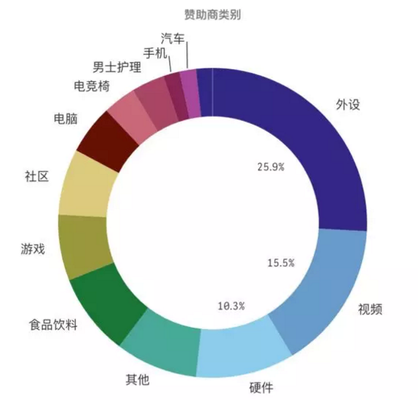

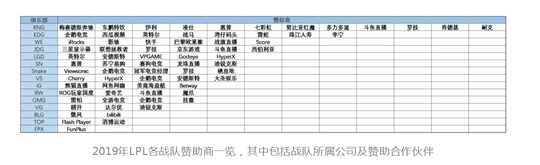

注:本文中列出的赞助和合作关系来源于队伍官博或其他可靠信源。若俱乐部没有从可靠来源处明确公布赞助信息,可能会有所遗漏。其中SDG因缺少必要信息,不列入本次报告。 赞助商 计入统计的15支队伍共有58位赞助商。其中占比最多的赞助商行业类别为外设类品牌15个(25.9%)。显而易见,外设类品牌在电竞游戏中占有极其重要的地位。选手比赛(电竞比赛)用键盘、鼠标、耳机等都可以作为赞助目标。 在这15支战队中,高达11支战队都有自己的外设赞助商,少则一个,多则三个。外设类赞助既可帮助战队节省成本,又能增强品牌关注度。在玩加电竞发布的《中国电竞用户调查报告》中显示,大部分电竞用户在购买商品时,喜爱战队的代言品牌或多或少会影响他们的总体决策。 视频/直播类和硬件类品牌分列二三位,分别占总体的15.5%和10.3%。这与近些年国内直播和短视频(电竞视频)平台的兴起不无关联,视频/直播平台是电竞比赛的重要传播渠道。同时,电竞及游戏也是直播平台的重要板块,故他们也希望LPL的用户也能更多地关注自家平台。

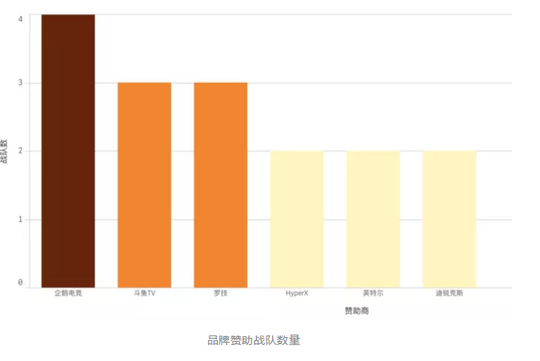

其中,企鹅电竞作为腾讯集团直属的电竞直播平台,共赞助了4支LPL队伍。斗鱼直播和罗技分别赞助了3支LPL队伍并列第二。值得一提的是,HyperX作为金士顿旗下的外设品牌,除了赞助了两支LPL队伍外,在国外更是赞助了包括Team Liquid, Cloud 9, G2 在内的5支LEC和LCS战队,可谓雨露均沾。

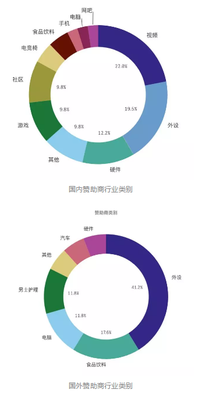

本土与外资 通过统计发现,大多数赞助商和合作伙伴都是本土品牌,国内赞助LPL各支战队的品牌高达34个。与此同时,外资品牌也瞄准了国内电竞市场,目前与LPL战队合作有将近30%是外资品牌。 其中因电竞产业与电子商品的紧密联系,非本土外设类品牌以41.2%占所有外资品牌类别之首。而美国作为英雄联盟开发商拳头公司本部所在地,是赞助LPL战队除中国外与LPL战队合作最多的国家。

注:所有品牌所属国家均以其或其母公司总部所在地为准,多个总部则以规模最大的为准 品牌多样化 在品牌多样化方面,国外赞助商显得更为多样,其中外设类品牌仍旧占大多数,但值得注意的是,食品饮料、男士护理、汽车、运动等传统品类的品牌正在不断进入这个领域。 而从国内的赞助商情况来看,大多数以游戏、科技相关品类为主,传统品类则非常罕见。不过从2018年下半年运动品牌李宁开始大举入局电竞开始,国内传统品牌也开始关注电竞,或许在不远的将来,国内电竞的赞助商品类结构会有所转变。

战队 从各个战队来看,RNG虽然在去年的S8中发挥失常、止步八强,但靠着一整年的辉煌成绩,依然是赞助商迄今最青睐的战队,共有12位赞助商。排名第二的是另一家豪强EDG,共有8位赞助商。WE与JDG各有6位赞助商并列第三。S8冠军IG则有4位赞助商。

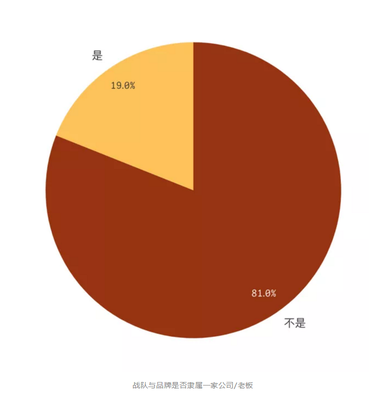

从内外资角度来看,RNG依旧是最受外资品牌喜爱的战队。在RNG的12位赞助商中,有超过半数来自国外。本土品牌中,RNG、WE和EDG并列第一,分别有5位赞助商。 有趣的是,从总体上看,赞助电竞的品牌品类多为科技或直播/视频平台,而RNG和EDG这两支顶尖豪强战队也拥有了数量不少的其他品类赞助商。 俱乐部的赞助商构成中,19%的赞助商与战队构成关联,或从属关系,或隶属于一个老板。例如Suning Gaming与苏宁易购。其中,除FPX因只有母公司FunPlus一家赞助公司外,iG、BLG、TOP均有50%合作方是战队(电竞明星战队)东家相关的品牌。这可能是因为品牌出于产业布局等战略的考量,需要买下LPL的席位。

其实,品牌和俱乐部之间相互选择的关键,在于如何利用彼此在各自领域中的影响力达到相应的目标。现今,随着电竞慢慢走进大众视野,未来将会有越来越多的品牌把目光投向电竞、投向LPL。 |

[编辑:叶子猪小秘书] 本资讯及文章仅代表发表厂商及作者观点,不代表叶子猪本身观点!